Método Valor Residual Dinámico

![]()

Cuando y por qué se utiliza:

Este método es aplicable a solares urbanizables. Existe un plan urbanístico o una previsión para urbanizar pero no es posible edificar aún en él.

Inicialmente se valora como el estático, calculando los usos posibles como si fuese posible edificarlo en la actualidad, pero ese valor debe ser depreciado por varios motivos:

No se puede obtener el beneficio previsto de forma inmediata, sino al cabo de una serie de años.

La previsión a futuro se basa en una serie de supuestos que pueden demorarse o no cumplirse debido a retrasos administrativos.

Las previsiones de ventas, y por tanto de ingresos, se basan en las condiciones de mercado actuales. En una situación de crisis podrían ser menores.

Todos estos inconvenientes constituyen un riesgo, y ese riesgo será mayor cuanto más años transcurran hasta la fecha prevista de compraventa y escrituración de los inmuebles.

Fundamento del método residual dinámico:

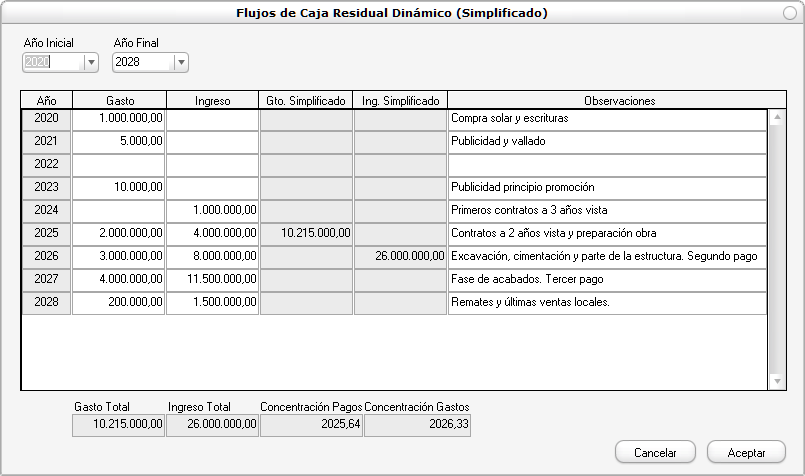

Para calcular la depreciación por el riesgo se deben distribuir los gastos e ingresos a lo largo de los años, obteniendo lo que se conoce como Flujos de Caja

El riesgo se establece mediante una tabla según el tipo de inmueble como un coeficiente que se llama Tasa de Riesgo al que se suma además una tasa libre de riesgo. Dicha tasa, que es un porcentaje se resta de la unidad y el resultado se multipica por el beneficio y por el número de años que transcurrirán presumiblemente para obtenerlo.

De esa forma cuantos más años transcurran mayor reducción de valor. Los beneficios una vez ponderados con sus correspondientes tasas se van acumulando, dándonos al final un beneficio futuro inferior al beneficio actual si se pudiese edificar ya. Esto supone la forma "tradicional" de calcular el valor residual de forma dinámica.

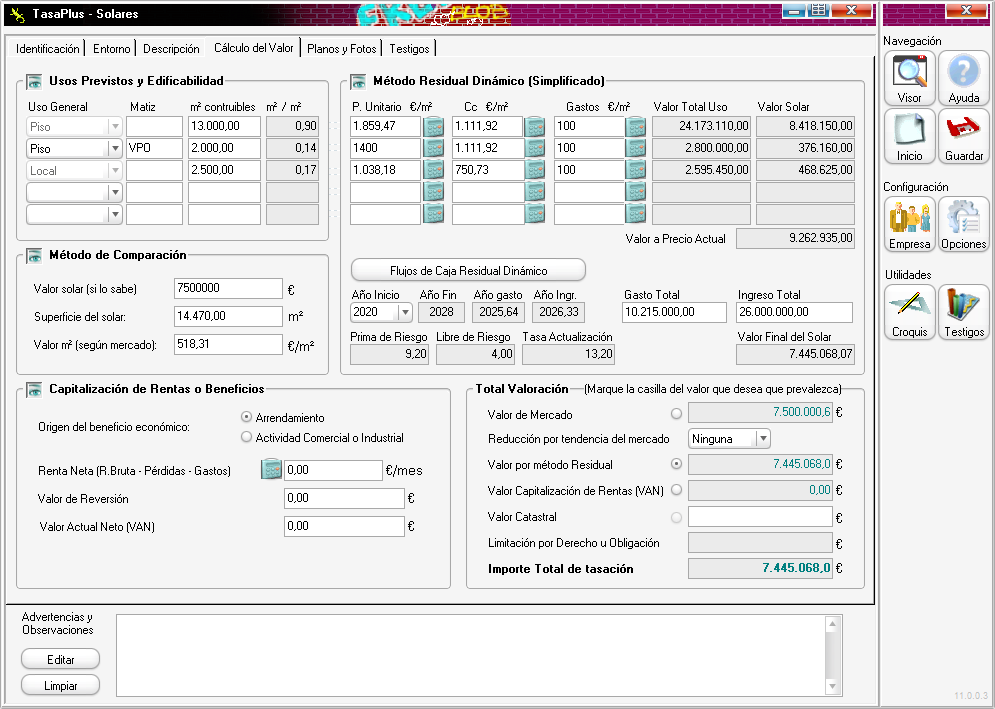

Método Residual Dinámico Simplificado:

Es posible simplificar la fórmula si en vez de operar año a año y acumular, se concentran primero todos los gastos en un año y todos los ingresos en otro, dando mayor peso a los años con más gasto o ingreso. De esa forma podemos aplicar la tasa de riesgo una sola vez. Esto es lo que se conoce como método residual dinámico simplificado, ya que al concentrar los importes se aplicará una tasa menos severa a los beneficios que se producirían más tarde, pero una tasa más severa para los que se producirían antes, con lo que el resultado final es el mismo que si lo aplicásemos año a año.

A partir de ahí todo funciona igual que en el residual estático, pero el valor se toma despues de aplicar la tasa de riesgo al valor resultante de sumar todos los valores parciales por uso por el método estático, y también se anota en la casilla correspondiente en el apartado "Total Valoración".